【保存版】タイ就職の給与は、“手取り”で日本より増える?減る?年収別で徹底比較!

「タイは給料が低い」と聞いて、最初から選択肢から外していませんか。

でも本当に見るべきは“額面”ではなく、最終的に口座に残る手取りです。

同じ年収でも、日本は税金・社会保険が重く、手取りが想像以上に削られます。

一方タイは、税金が比較的軽く、社会保険の負担も上限がある。つまり、年収が高くなるほど「タイの方が手元に残る」現象が起きるという話です。

この記事では、動画で扱われた「年収300万/500万/700万/1000万」の4パターンを使って、日本とタイの手取りを具体的に比較します。

(動画を見るメリット:数字の根拠と“注意点(保険の話)”までまとめて把握できます)

目次

今回の比較条件

- 年齢:30歳

- 家族構成:独身

- 扶養:なし

- 比較する年収(額面):300万円/500万円/700万円/1000万円

- 為替:1バーツ=4.8円で換算

- 端数:細かい端数は切り捨て

また、考え方として大事なのはこれです。

- 求人票の金額は基本「額面(グロス)」で書かれている

- でも生活に直結するのは「手取り(ネット)」

- 要するに、同じ年収でも国によって“引かれ方”が違う

結論:同じ年収なら、手取りはタイの方が多い(特に高年収ほど)

まずは動画の主張を、結論としてはっきり言うとこうです。

- 年収が上がるほど、日本は手取り率が下がりやすい

- タイは社会保険の負担が一定(上限あり)なので、手取り率が落ちにくい

- つまり、高年収になるほど「タイの方が得」になりやすい

このあと、年収別に数字で見ていきます。

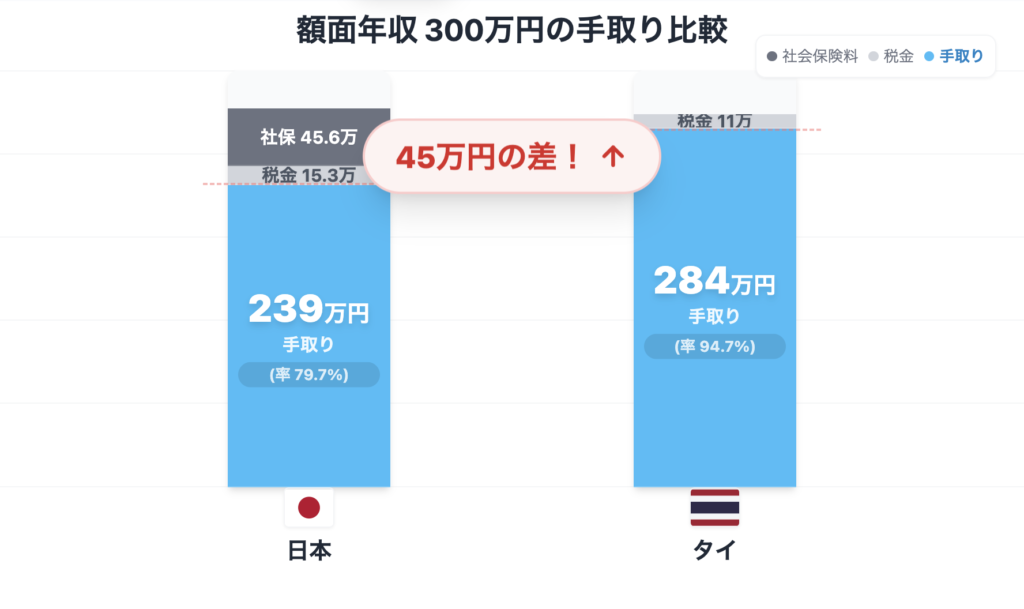

年収300万円:タイの手取りが年間45万円多い

日本(年収300万円)

- 税金(所得税+住民税):約15.3万円

- 社会保険(厚生年金+健康保険+雇用保険など):約45.6万円

- 控除合計:約60.9万円

- 手取り:約239万円

- 手取り率:79.7%

タイ(年収300万円)

- 住民税なし(所得税のみ)

- 社会保険:年間9000バーツ(約4.32万円)が上限

- 税金:約11万円

- 社会保険:約4.3万円

- 控除合計:約15.4万円

- 手取り:約284万円

- 手取り率:94.9%

同じ年収300万円でも、差ははっきり出ます。

- 日本:239万円

- タイ:284万円

- 差:45万円(タイが多い)

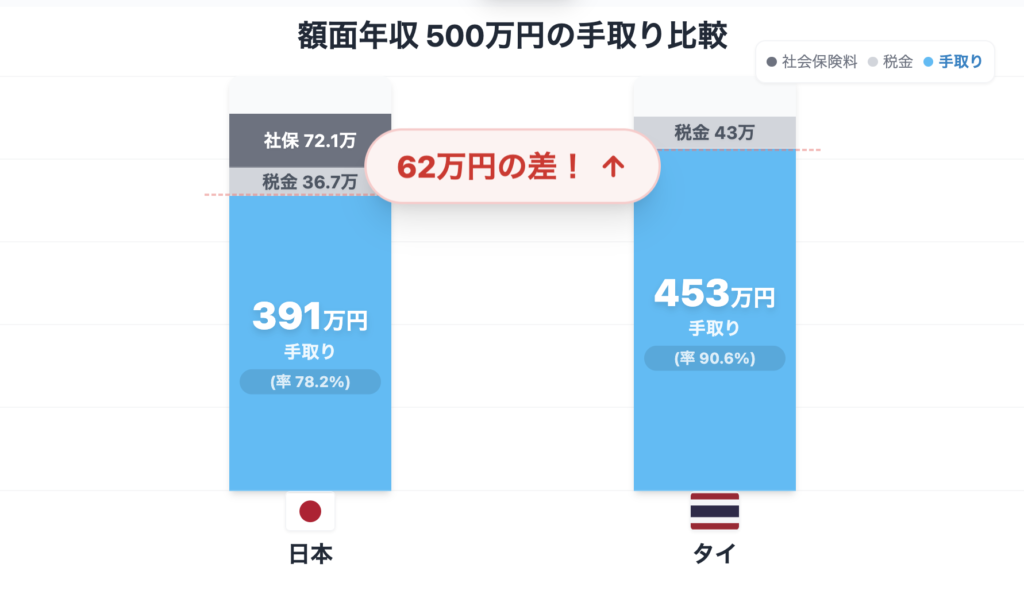

年収500万円:差は62万円。ここから「逆転」が分かりやすい

日本(年収500万円)

- 税金:約36.7万円

- 社会保険:約72.1万円

- 控除合計:約108.8万円

- 手取り:約391万円

- 手取り率:78.2%

タイ(年収500万円)

- 年収換算:104万バーツ(約月8.7万バーツ)

- 税金:約43万円

- 社会保険:約4.3万円(上限)

- 控除合計:約47.3万円

- 手取り:約452〜453万円

- 手取り率:90.5%

ここでのポイントはこれです。

- 額面が増えるほど、日本は「税・社保の増え方」が大きい

- タイは社保が頭打ちなので、手取り率が落ちにくい

結果として、

- 日本:391万円

- タイ:453万円

- 差:62万円(タイが多い)

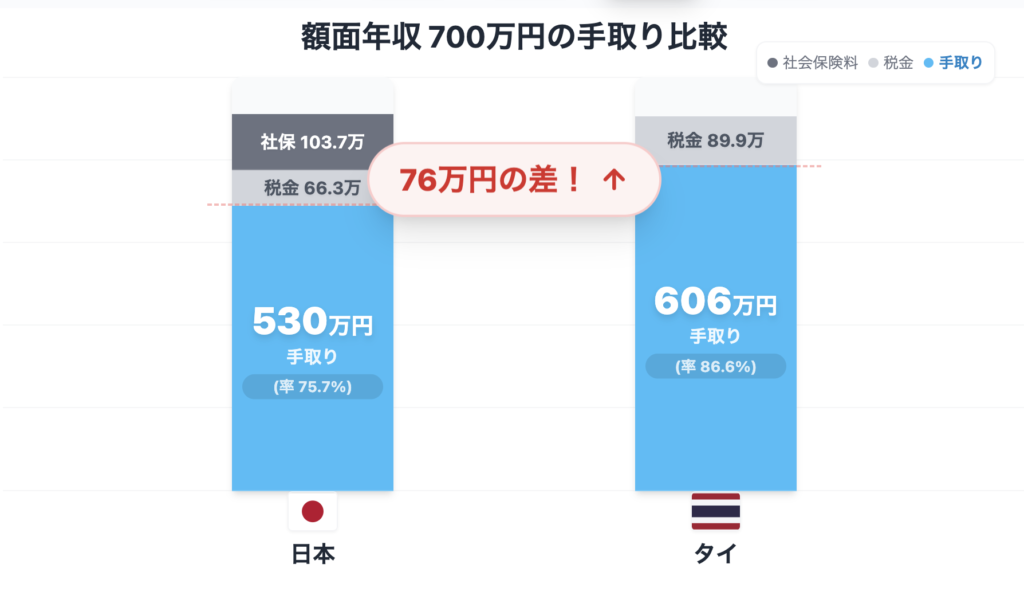

年収700万円:差は76万円。日本は“稼いでも増えにくいゾーン”へ

日本(年収700万円)

- 税金:約66.3万円

- 社会保険:約103.7万円

- 控除合計:約170万円

- 手取り:約530万円

- 手取り率:75.7%

タイ(年収700万円)

- 年収換算:145.8万バーツ(約月12.1万バーツ)

- 税金:約89.9万円

- 社会保険:約4.3万円(上限)

- 控除合計:約94.2万円

- 手取り:約605〜606万円

- 手取り率:86.5%

- 日本:530万円

- タイ:606万円

- 差:76万円(タイが多い)

このあたりから、年収が上がったときの「手取り増加スピード」の差が一気に目立ってきます。

年収1000万円:差は104万円。ついに年間100万円以上開く

日本(年収1000万円)

- 税金:約147.2万円

- 社会保険:約126.2万円

- 控除合計:約273.4万円

- 手取り:約727万円

- 手取り率:72.7%

タイ(年収1000万円)

- 年収換算:208.3万バーツ(約月17.4万バーツ)

- 税金:約165万円

- 社会保険:約4.3万円(上限)

- 控除合計:約169.2万円

- 手取り:約831万円

- 手取り率:83.1%

- 日本:727万円

- タイ:831万円

- 差:104万円(タイが多い)

要するに、同じ1000万円でも「残るお金」は別物ということです。

年収別まとめ:日本 vs タイの手取り比較(一覧表)

動画内の数字を、比較しやすいように表にまとめます。

| 額面年収 | 日本の手取り | 日本の手取り率 | タイの手取り | タイの手取り率 | 差(タイ−日本) |

|---|---|---|---|---|---|

| 300万円 | 239万円 | 79.7% | 284万円 | 94.9% | +45万円 |

| 500万円 | 391万円 | 78.2% | 453万円 | 90.5% | +62万円 |

| 700万円 | 530万円 | 75.7% | 606万円 | 86.5% | +76万円 |

| 1000万円 | 727万円 | 72.7% | 831万円 | 83.1% | +104万円 |

なぜタイの手取り率は高いのか:ポイントは「社会保険の上限」

動画で繰り返し強調されていたのはここです。

- タイは住民税がない(所得税中心)

- そして何より、社会保険の負担が年間9000バーツ(約4.3万円)で上限

(2026年からは上限負担額は10,500THB) - つまり年収が上がっても、社会保険が比例して重くならない

だから結果として、

- 年収が上がるほど、日本は手取り率が下がりやすい

- タイは手取り率が維持されやすい

- 高年収ほど「タイの方が残る」

という構造になります。

注意点:手取りが多い=安心、ではない(保険は別問題)

ここは動画の良心的なポイントです。

タイの社会保険が軽いのは魅力ですが、裏を返すとこうなります。

- 公的医療制度が日本ほど手厚くない

- 社会保険が安いのは、その分「カバー範囲や安心度が弱い」可能性がある

つまり、

- 手取りが増えた分をどう守るか(民間保険・貯蓄・会社の福利厚生)

- ここまで含めて「実質の生活設計」を考えるべき

という話です。

まとめ

- 求人票の額面より、まず「手取り」で比較した方が判断が早い

- 年収300万でもタイの方が手取りが多く、差は年収が上がるほど広がる

- タイは社会保険が上限固定のため、手取り率が落ちにくい

- 年収1000万円では、手取り差が年間100万円を超える

- ただし、社会保障(特に医療)は日本前提で考えると危ない

タイ就職を検討しているなら、「給与が低いらしい」で止めずに、まずは手取りと保障のセットで計算してみてください。考える材料にしてほしいです。

あわせて読みたい

【2025年最新】タイ現地採用で働く日本人の給与相場を徹底解説!

タイで仕事を探す際、「給与相場」が気になる方が多いのではないでしょうか? タイでは、日本人の最低賃金が月5万バーツ(約22.5万円)となり、マネジメント職なら月8万...